随机变量的数字特征

定义:这些用来描述随机变量统 计特征的数字,称为随机变量的数字特征。

最常用的数字特征有:数学 期望(均值)、方差、相关系数和矩。

(Expectation)

设离散型随机变量X的分布律为P{X=xk}=pk,(k=1,2,…),若级数k=1∑∞xkpk绝对收敛,则称级数k=1∑∞xkpk的和为X的数学期望(均值),记为E(X);

设连续型随机变量X的概率密度为f(x),若积分∫−∞+∞xf(x)dx绝对收敛,则称级数∫−∞+∞xf(x)dx的和为X的数学期望(==均值==),记为E(X);

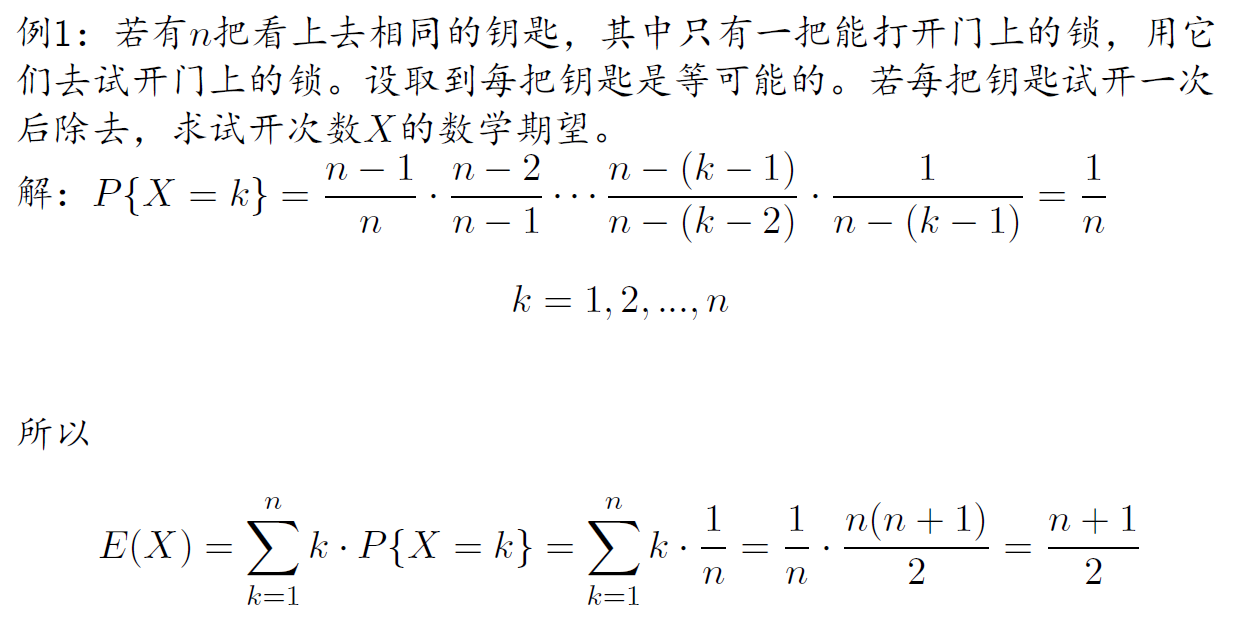

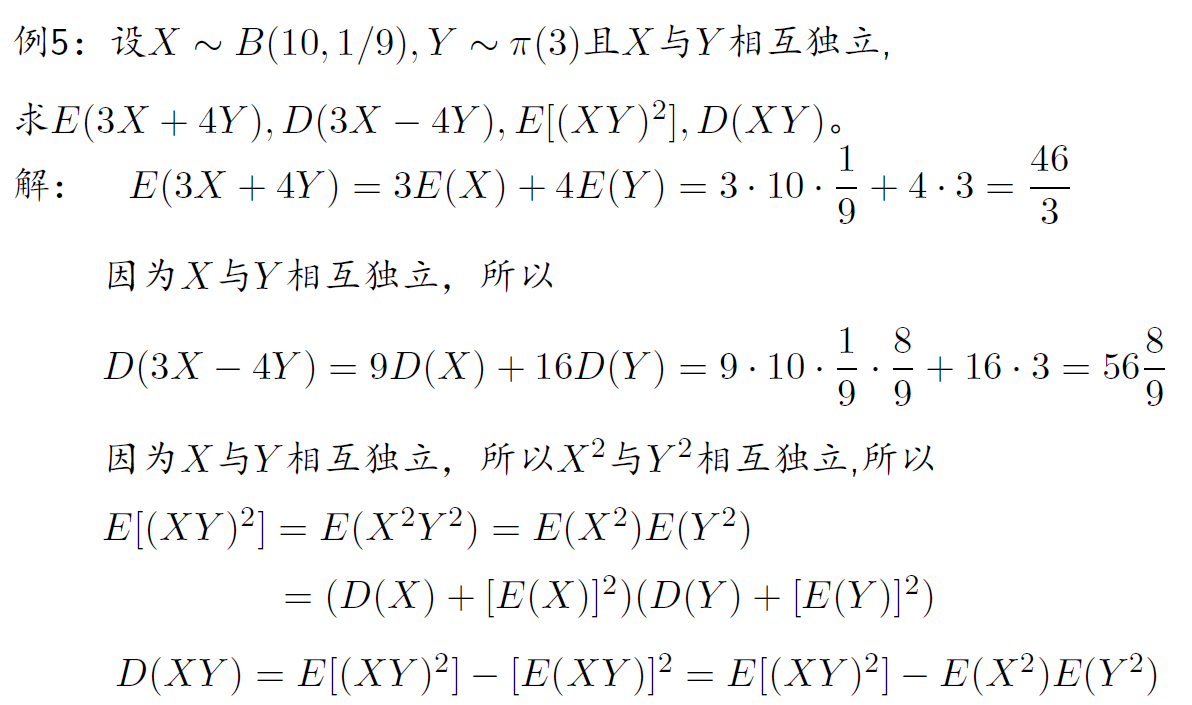

例

- E(C)=C

- E(CX)=CE(X)

- E(X+Y)=E(X)+E(Y)

- 若X与Y相互独立,则E(XY)=E(X)E(Y)

E(X)=p

E(X)=np

E(X)=λ

E(X)=2a+b

E(X)=λ1

E(X)=μ

-

X为离散型的,Y=g(X)的均值

若X的分布律为P{X=xi}=pi(i=1,2,…),则

E(Y)=i=1∑∞g(xi)pi

-

(X,Y)为离散型的,Z=g(X,Y)的均值

若(X,Y)的分布律为P{X=xi,Y=yi}=pi,j(i,j=1,2,…),则

E(Z)=i,j∑g(xi,yi)pi,j

-

X为连续型的,Y=g(X)的均值

若X的概率密度为fX(x),则

E(Y)=∫−∞+∞g(x)fX(x)dx

-

(X,Y)为连续型的,Z=g(X,Y)的均值

若(X,Y)的概率密度为f(x,y),则

E(Z)=∫−∞+∞∫−∞+∞g(x,y)f(x,y)dxdy

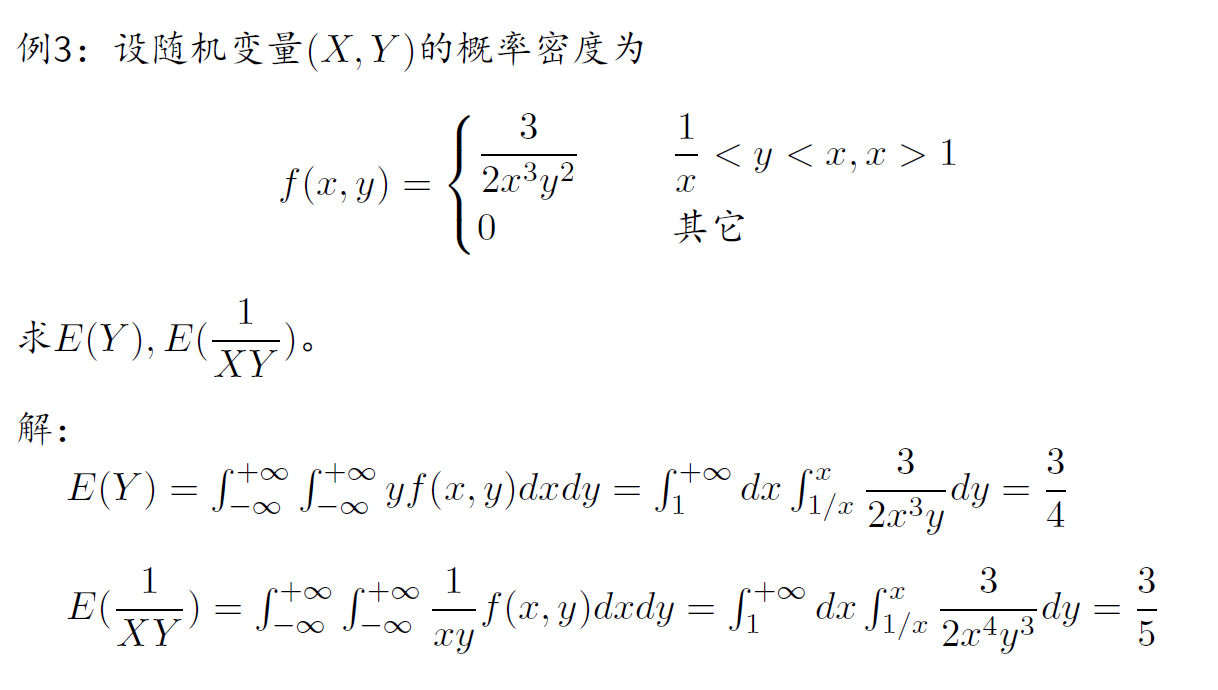

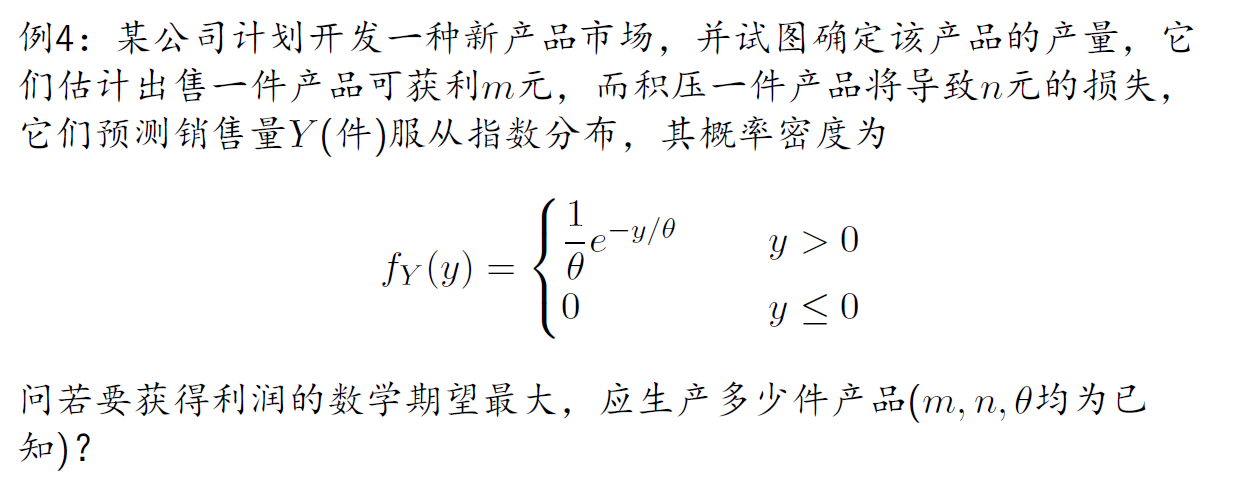

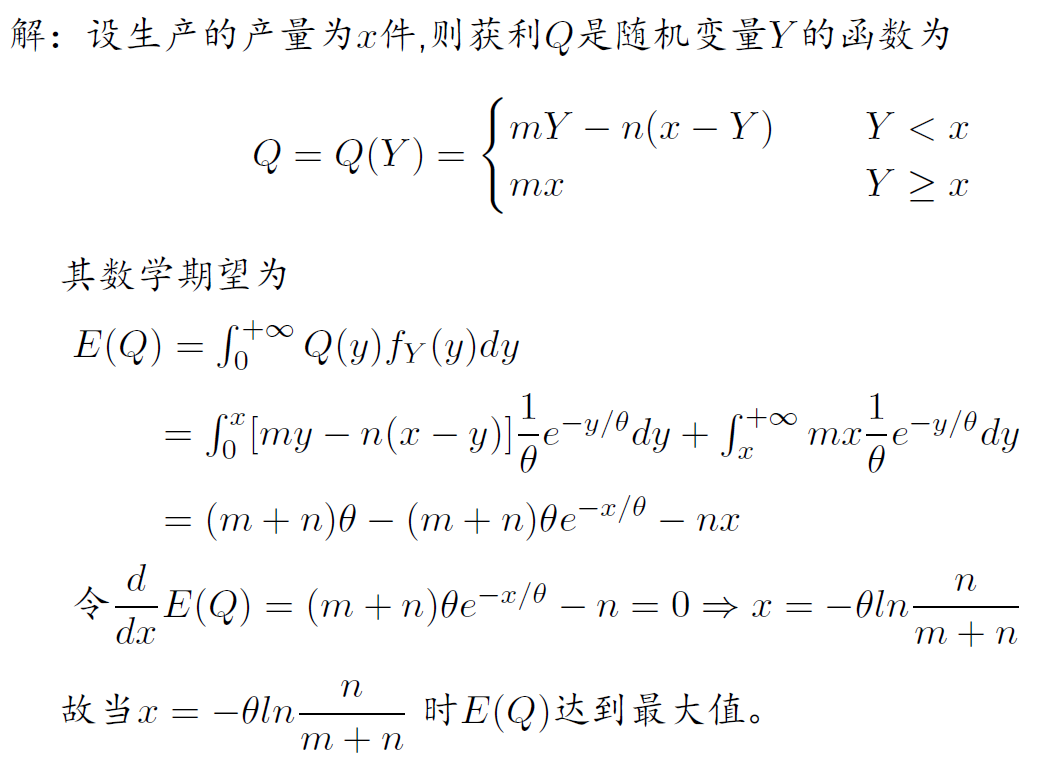

例

(Variance)

设X是一个对随机变量,若E{[X−E(X)]2}存在,则称其为X的方差,记为D(X)或Var(X)

称D(X)为标准差或均方差,记为σ(X)

D(X)=E(X2)−[E(X)]2

-

D(C)=0

-

D(CX)=C2D(X)

-

D(X+Y)=D(X)+D(Y)+2E{[X−E(X)][Y−E(Y)]}

若X,Y相互独立,则有D(X+Y)=D(X)+D(Y),又有D(X−Y)=D(X)+D(Y)

D(X)=p(1−p)

D(X)=np(1−p)

D(X)=λ

D(X)=12(b−a)2

D(X)=λ21

D(X)=σ2

| 分布名称 | 分布律或概率密度 | 数学期望 | 方差 |

|---|

| (0-1)分布 | P{X=k}=pk(1−p)1−k | p | p(1−p) |

| 二项分布 B(n,p) | P{X=k}=Cnkpk(1−p)n−k | np | np(1−p) |

| 泊松分布 π(λ) | P{X=k}=e−λk!λk | λ | λ |

| 均匀分布 U(a,b) | f(x)=⎩⎨⎧ b−a1a<x<b 0其他 | 2a+b | 12(b−a)2 |

| 指数分布 e(λ) | f(x)={ λe−λxx≥0 0其他 | λ1 | λ21 |

| 正态分布 N(μ,σ2) | f(x)=2πσ1e−2σ2(x−μ)2 | μ | σ2 |

例

设(X,Y)为二维随机变量,若E{[X−E(X)][Y−E(Y)]}存在,则称其为X和Y的协方差,记为Cov(X,Y)

Cov(X,Y)=E(XY)−E(X)E(Y)

- Cov(X,X)=D(X)

- Cov(X,Y)=Cov(Y,X)

- Cov(aX,bY)=abCov(X,Y)

- Cov(C,X)=0

- Cov(X1+X2,Y)=Cov(X1,Y)+Cov(X2,Y)

- 当X与Y相互独立时,Cov(X,Y)=0

- D(aX+bY)=a2D(X)+b2D(Y)+2abCov(X,Y)

设(X,Y)为二维随机变量,D(X)>0,D(Y)>0,称

D(X)D(Y)Cov(X,Y)

为X和Y的相关系数,记为ρXY。其值为 0 时,X和Y不相关

-

∣ρXY∣≤1

-

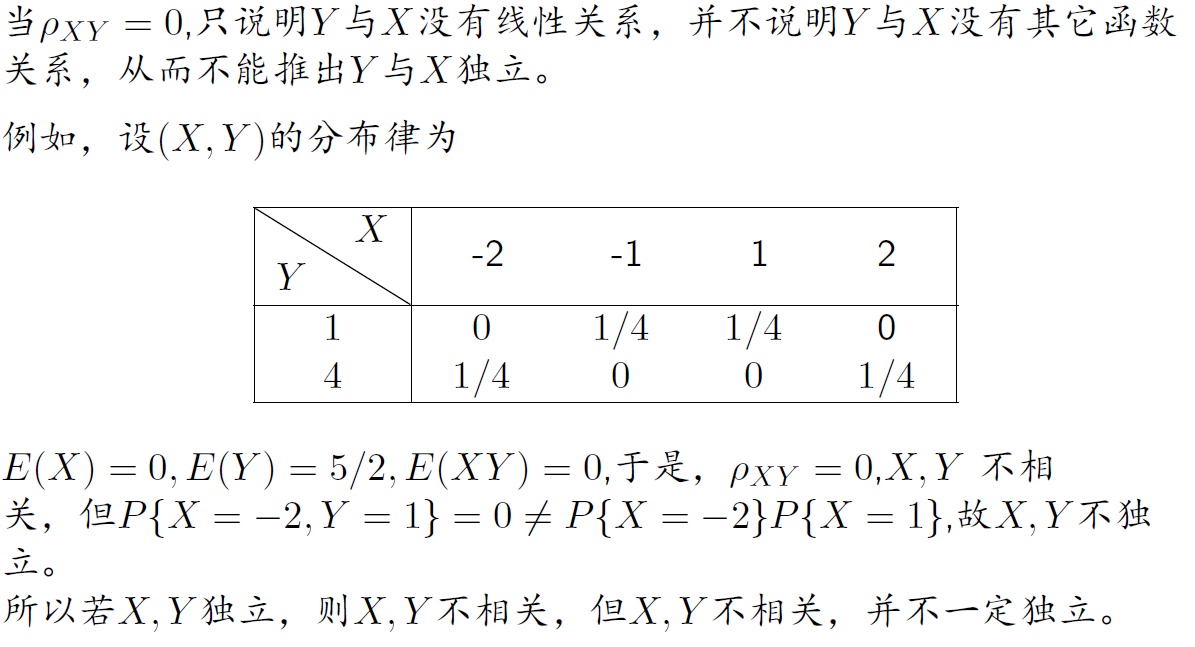

当X与Y相互独立时,ρXY=0,X和Y不相关

-

若D(X)>0,D(Y)>0,∣ρXY∣=1⇔存在常数a,b,使得P{Y=aX+b}=1

而且当a>0时,ρXY=1,当a<0时,ρXY=−1

==相关系数刻画了随机变量X与Y之间”线性相关“的程度==

例

- X∗=DXX−E(X)是对随机变量X的标准化,有

ρXY=Cov(X∗,Y∗)

- 对于二维正态分布来说,不相关⇔独立

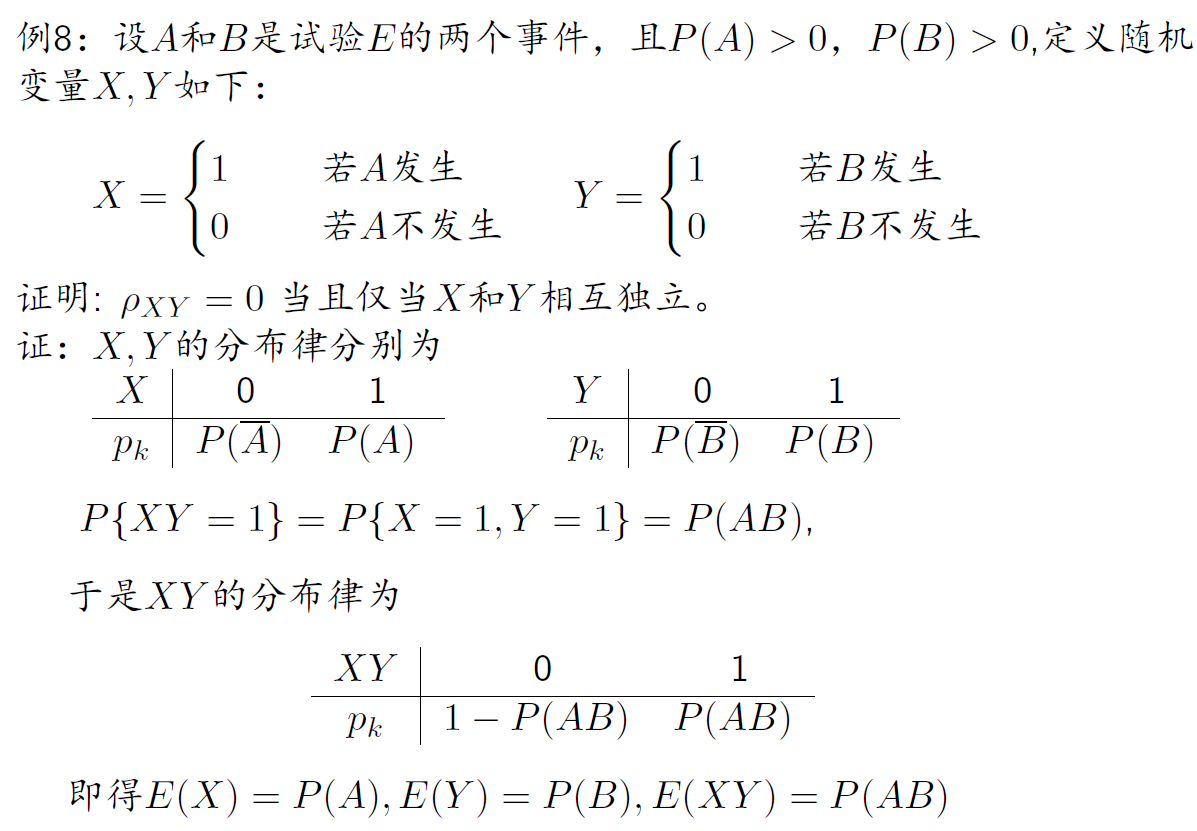

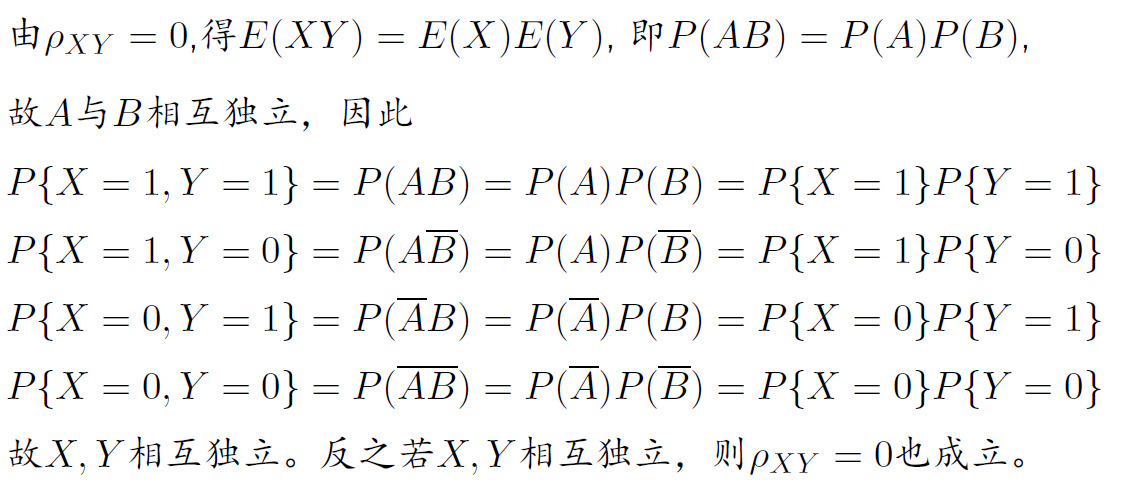

例

独立:没有任何关系

不相关:没有线性关系

独立⇒不相关不相关⇏独立

二维随机变量中,两者等价

设X,Y是随机变量

- 若E(Xk),k=1,2,…存在,称它为X的k阶原点矩,简称**k阶矩**

- 若E{[X−E(X)]k},k=2,3,…存在,称它为X的**k阶中心矩**

- 若E(XkYl),k,l=1,2,…存在,称它为X和Y的**k+l阶混合矩**

- 若E{[X−E(X)]k[Y−E(Y)]l},k,l=2,3,…存在,称它为**X和Y的k+l阶混合中心矩**

数学期望为一阶原点矩,方差为二阶中心矩,协方差为二阶混合中心矩

设n维随机变量(X1,X2,…,Xn)的二阶混合中心矩E{[Xi−E(Xi)][Yj−E(Yj)]}≜ci,j,(i,j=1,2,…,n)都存在,则称矩阵

c11c21⋮cn1c12c22⋮cn2……⋮…c1ncnn⋮cnn

为n维随机变量(X1,X2,…,Xn)的协方差矩阵